|

Views: 2007

|

Replies:0

|

川粉艰难的抉择:川普到底是华尔街的敌人还是傀儡?– 对川普金融松绑政策的分析

By 麦浪 & 梁子路

Tag:

华尔街

|

|

OP

02/25/2017

By 同耕学社 麦浪 & 同耕学社 梁子路 川普总统就职已经一个多月了,在他雷厉风行颁布的一系列新政里,扣除非理性的抵制和情绪化的攻击外,平心而论,最为容易引人诟病或疑虑的,自然是他对金融市场减少监管、重审Dodd-Frank Act、给期货交易公司解禁、延迟执行奥巴马的金融从业者以客户利益优先的规定等总统令。和其它严格符合其竞选承诺的政纲比,这几个金融松绑的政令显得离经叛道,和川普一向的平民路线显得格格不入。这些看上去非常不符合川普竞选初衷的主张,可能成为最容易令其支持者失望而改变立场的因素。

毕竟,川普竞选时几乎没有得到多少金融集团的捐款;和希拉里各大财团竞相追捧,其中罗柴斯尔德集团一出手就是1。5亿美元捐助相比,川普获得的华尔街支持基本为零,加上金融界的大肆攻击,其实为负。而且川普多次批评过美联署,指出目前严重的金融泡沫等,得到了普罗大众的共鸣。川普运动里很大一部分就是占领华尔街运动的继续演化。二零零八年开始的金融危机,就是因为缺乏金融监管,导致衍生品泛滥而导致的。所以也难怪很多当初强烈支持川普的义工、选民,在金融松绑的总统令出来后,纷纷表示后悔,认为川普露出了真面目,是和华尔街穿同一条裤子的金融资本的利益代表。 到底现在就论断川普背叛了平民,投靠了华尔街是否言之尚早?碰巧我们同耕学社的社长和秘书长都是金融从业者,下面和大家推敲一下单凭金融松绑是否就足以对川普盖棺论定。 从次贷泡沫造成的金融危机开始,奥巴马政府就抛出了一批所谓金融监管的法规。这些法规有没有用呢?最可靠的判断方法是看实际结果,而不是听信其冠冕堂皇的主张和愿望。由于Dodd-Frank Act加上附录就快三千页了,里面内容繁琐,很多参与编写者自己都没有读通,而工作内容与此法令有关的金融专业人士分布于不同金融产品、部门、与工序,每人接触、理解到的方面各有不同,甚至大相径庭。所以若从细节上来分析,只会成为又一篇盲人摸象,徒增混乱。所以本文只从宏观角度解读,最后加个别实例帮助理解。首先,我们必须判断一下Dodd-Frank法规有没有可能防范造成上次金融危机的大规模投机交易?答案是否定的,没有任何迹象显示这八年来,投机行为得到了抑制。 下面是从BIS(国际结算银行)获得的北美ETP(Exchange Traded Futures and Options,交易所结算衍生品)十年交易额数据。Notional(名义数额)反映了衍生品的交易额度,它直接影响PFE(potential future exposure),是衍生品的主要风险指标,也是根据巴赛尔协议(Basel I/II/III)来计算衍生品风险保证金的影响最大的一项数据。自从2008年金融危机后,ETP交易额迅速恢复并一直处于长期上升通道。截至2016年九月,北美市场存在的ETP的Notional已经达到50.5万亿美元,远比上次金融危机前的市场最高峰还高。

再看看从BIS获得的以美元交易的OTC Derivatives(二级市场衍生品)里面占主要份额的外汇与利率产品交易额。同样一直处于长期上升通道,截至2016年上半年,Notional已经达到213.8万亿美元。同样高于上次金融危机前的市场额度。 OTC Foreign Exchange and Interest Rate Derivatives contracts traded/settled in USD (Source: Bank for International Settlements)

虽然衍生品的交易比金融危机前的市场还火爆不一定就会立刻导致金融危机,但充分说明奥巴马政府的所谓金融监管,并没有起到给金融投机交易降温的作用。相反,由于强制准备金水平的提高,一些传统商业银行增加了高风险衍生品业务以保持其收益。下图是从美联署获得的上报商业银行和衍生品交易单数量对比数据,图中可看出上报机构数量少了,但是衍生品总交易量在金融危机后却增加了。平均每个银行拥有的衍生品交易规模越来越大,有可能再次向大而不能倒的方向发展下去。所谓大到不能倒,只是蒙骗平民的幌子。我们金融业内人士都知道,当初那些出问题的大投行,即使全部倒闭也没什么关系。别的公司照样会成长起来填补空白,而且那才是健康的市场演进和自我修补方式。

奥巴马政府炮制的Dodd-Frank等法规,其实就是用程序正义的幌子,来取代结果正义。用大量叠床架屋的繁琐条例和报表,以政治正确的形式主义,来取代对金融交易的真正有意义的监管,掩盖其对金融市场规范化毫无作为的事实。再直白点地说,即使把这八年来的所有金融监管法规废除,让市场回到2008甚至泡沫前的2004年原点为基础来制定新的金融监管法规,也没有显著差别,而且还可能真正有效得多。目前监察部门,包括Fed, FICC, OCC的很多硬性要求,属于事后监管,很多金融专业人士都觉得没什么用。比如每年两次雷打不动的压力测试,CCAR和DFAST,都是弄一些马后炮的scenario让各银行设计模型看看各种市场情况下的后果。但是市场危机都是不可预测的,贪婪永远会导致意外事件黑天鹅的出现。所以事实上奥巴马政府就是为监管而监管,没有实际意义。

在业界实践中,这些监管不但没看到什么益处,造成的困扰却比较大。Dodd-Frank法里面有个沃尔克规则(Volcker Rule),条目清楚,比较容易执行。正所谓上有政策,下有对策,各公司就纷纷想办法来规避。比如不许自营交易,银行就把一些业务卖掉或spin off;法例规定如果一个基金的美国主合伙人(General Partner)所有权超过一定份额就要额外报备。我们于是有好几个基金迁到开曼群岛避开申报。这些过程纯粹是浪费时间精力,主要给法律服务部门和机构输送大量利润。还有金融从业者以客户利益优先的规定,根本就是脱裤放气。金融行业一直就是这么自我标榜的,现在奥巴马只不过要把这些牌坊再用表格写下来一次。除了浪费纸张、存储外,没有其它作用。

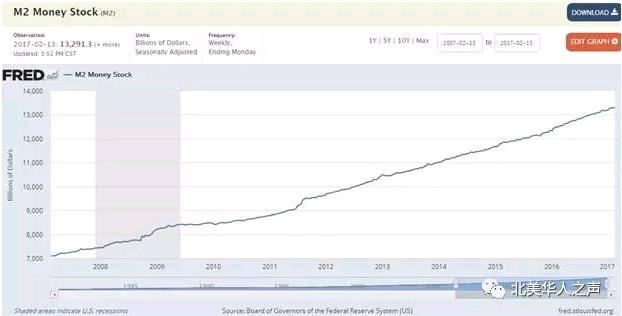

不用说Dodd-Frank本身,就是根据该法案而制定出来指导各银行如何向监察部门申报的Federal Register、Regulatory Capital Rule,都有大量前后不一,语焉不详的段落。比如计算交易所破产准备金的EAD的段落,居然有一个选择是让交易所主动向银行提供一些计算数据。问题是根本没有交易所在这么做。还有别的选择是依靠一些根本无法获得的数据作为输入,林林总总,不一而足。当初一个QCCP(合资格中间清算商)的相关问题,我们和CFO、交易总管、运作支持、法律顾问、信用分析各大头目开会争论了一两个星期还没有定论,询问美联署的人,回应也是打个哈哈,不得要领。然后还有很多摸棱两可的句子,或者是无法精确定义容易混淆的词汇,让各银行都摸不着头脑做不了决定,不得不和其它银行的类似部门召开一些联合会议来商讨怎么申报。时至今日,美联署还在就一些基本问题回答着各银行的疑问,尽管比几年前的混乱已经大大改观。 讨论奥巴马政府金融监管的动机,不能不顺带提及这个势力集团在金融危机之后的一系列作为。危机的源头,始于大量依靠低首付甚至零首付,以及次级贷款的地产交易。这些交易鼓励了大量投机者、炒家、以及很多本来根本不具备购房资格的人群。而危机爆发后,政府却一度阻止银行没收赖账的房子。这不是因为政府对炒家有什么大爱,而是一旦贷款default,其背后的抵押品就等于凭空消失,失去物理和法律意义。一百万的房贷,可能关联着一亿的抵押衍生品。这个盘子太大,所以利益集团不能让交易停下来,才有了死保赖账炒家的法令。 美国目前尤其是华人较多的优良地区,房价比次贷金融危机前的小高峰又涨了一到两三倍不等。已经直接间接地影响实体经济和国计民生。虽然还没有达到经济学大师卢麒元研究的超级地租扼杀实体经济的程度,但已经是值得敲响警钟了。但是奥巴马政府非但没有采取任何措施降温,反而有意无意任凭市场重复上次危机的方向。房市疯狂的三大主因:低利率过量印钞、外来资金、和不合资格人群(低首付、次级贷款)抢购,都在被奥巴马政府继续纵容和诱导着。 下图可见滥印钞票一直在继续,实际利率这几年持续走低,事实上已经成为负值。凡是领固定收入和坚持储蓄的人群均被洗劫。

对于外来资金扰乱本地房市,民众虽然不奢望各级政府能象加拿大去年那样,对外国买家加征税款,但起码也不应该无故牺牲本地人的利益。笔者2015年从一个澳洲人手里买下纽约曼哈顿一处房产。该澳洲人交付盈利所得税迟了,联邦国税局不选择跨国追捕(美澳之间可以有这种形式的抓捕甚至引渡),反而在2016年初向买家施加tax lien追讨巨款。经过几名律师与税务会计师的联合努力帮助,笔者最后终于设计让远在澳洲的卖方付清税款了事。浪费了数月的时间精力,还无处投诉。通过此事我们也了解到,在房地产交易上,放过外国人,刁难本国人是国税局一向的习惯。这大概就是华盛顿选区百分之九十多的选民(大部分都是国税局之类尸位素餐的公务员)都反对Drain the Swamp的原因。 至于唆使不合资格人群购房,奥巴马政府一直在暗中鼓励这些金融破坏因素死灰复燃。除了下面的政府公开项目外,2016年中还强迫银行发放3%的首付款贷款,包括花旗银行的“Standard Agency 97%”,大通银行的“DreamMaker Mortgage”等贷款项目,令大批连首付款都没有能力存满的人士再次进入市场,扰乱经济秩序。 •The VA loan (Department of Veterans Affairs) allows 100% financing 简单粗暴地放弃监管,让金融市场无法无天,上演盛宴,是任何一个阿猫阿狗都会的下策。凡是具有常识的人都知道好景不长。而且川普几十年来似乎从来没有赞同过此类杀鸡取卵不计后果行为的记录。相反,川普是宾大沃顿商学院的高材生,一生崇尚实干,商业拼搏几十年,顽强克服逆境无数,不会不明白这么简单的道理。

这里还有一点要注意的是,美联署利用二零零八年金融危机,把大量金融机构的监管权从SEC夺走。这次川普假如是用给金融市场松绑为理由,通过废除为美联署制定的监管条例,把美联署的影响逐步降低,甚至再度扶植SEC,也是有可能的。声东击西,暗度陈仓的策略是川普的拿手好戏。美联署的实力惊人,川普有无胆量撼动之?让我们拭目以待。 总而言之,单凭废除奥巴马政府的金融监管政策,还不足以证明川普就是华尔街的傀儡。至于川普是否真的不忘初心,继续全面履行竞选诺言,暂停全球化,实业救国,重塑邦宁?让我们观其言而察其行,对他既要支持,也要监督。

0

0

|

|

白宫经济顾问警告:与中国贸易谈判条件总统说了算,而非华尔街

白宫经济顾问警告:与中国贸易谈判条件总统说了算,而非华尔街